Эффективное ведение бухгалтерии участника внешнеэкономической деятельности (ВЭД)

Импорт/Экспорт: таможенный союз — ЕАЭС (Беларусь, Казахстан, Киргизия, Армения), Турция, Китай, Индия, США, Германия, Италия, Испания, Австралия, Ирландия, Сербия, Молдова, Азербайджан, Иран и др. страны ближнего и дальнего зарубежья

Импорт/Экспорт: таможенный союз — ЕАЭС (Беларусь, Казахстан, Киргизия, Армения), Турция, Китай, Индия, США, Германия, Италия, Испания, Австралия, Ирландия, Сербия, Молдова, Азербайджан, Иран и др. страны ближнего и дальнего зарубежья- Подтверждение «0» ставки НДС. Опыт успешного возмещения НДС из бюджета

- Валютное законодательство, валютный контроль, работа с валютными операциями и валютными счетами

- Отчётность в таможенные органы (ФТС), ФНС (косвенная декларация, заявление о ввозе товаров, дополнительные разделы в декларации по НДС), оприходование ГТД (таможенных деклараций), учёт курсовых разниц

- Раздельный учёт НДС 0%, 10%, 20%, учёт НДС по реализации сырьевых и несырьевых товаров

Стоимость бухгалтерского учета для компаний-участников ВЭД

- Без сотрудников

- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

- Без сотрудников

- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

- Без сотрудников

- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

Без сотрудников

Без сотрудников- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

- Ответы на требования

- Консультация по бухгалетрскому и налоговому учетам

- * Рассчет ЗП и кадровый учет сотрудников: 1500 руб/сотрудник в мес.

- Без сотрудников

- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

- Ответы на требования

- Консультация по бухгалетрскому и налоговому учетам

- * Рассчет ЗП и кадровый учет сотрудников: 1500 руб/сотрудник в мес.

- Без сотрудников

- До 50 операций в месяц

- Подготовка отчетности ИФНС, СФР

- Ответы на требования

- Консультация по бухгалетрскому и налоговому учетам

- * Рассчет ЗП и кадровый учет сотрудников: 1500 руб/сотрудник в мес.

Кому необходим бухгалтер ВЭД

Если вы только начали заниматься экспортом/импортом:

Подберем систему налогообложения

Подберем систему налогообложения- Настроим и автоматизаируем все базовые процессы (ввод первичной информации, формирование накладных и т.д.)

- Минимизируем риски ошибок на старте проекта

Вы уже имеете опыт экспорта-/импорта, но сдача отчетности в ФНС каждый раз головная боль:

- Поможем наладить всю операционку

- При необходимости восстановим бух учет

- Оптимизируем (снизим) налоговую нагрузку там, где это возможно законными способами

- Поможем внедрить, автоматизировать и вести управленческий учет

- Наладим товарный учет при его отсутсвии или неверных данных

Выбирая Бухфинанс в качестве своего бухгалтера ВЭД вы получите:

Бухгалтера, который знает всю специфику ведения бухгалтерского учета компаний-участников ВЭД

Бухгалтера, который знает всю специфику ведения бухгалтерского учета компаний-участников ВЭД Специалиста, который уверенно ориентируется в потоке стремительно меняющегося законодательства в области ВЭД, бухгалтерского и налогового учета, ведь при кажущихся правовых послаблениях, остается много спорных и уязвимых моментов, таящих в себе колоссальные убытки для организации, без грамотного и опытного бухгалтера со знанием ВЭД

Специалиста, который уверенно ориентируется в потоке стремительно меняющегося законодательства в области ВЭД, бухгалтерского и налогового учета, ведь при кажущихся правовых послаблениях, остается много спорных и уязвимых моментов, таящих в себе колоссальные убытки для организации, без грамотного и опытного бухгалтера со знанием ВЭД

Бухгалтера, который умеет работать со специфической первичкой, где каждый документ (от поставщиков, перевозчиков, таможенных брокеров) должен иметь обязательную утвержденную форму и реквизиты. Учитывает тот факт, что если проводка будет осуществлена по документам, которые не соответствуют установленным требованиям, последует серьезный финансовый ущерб;

Бухгалтера, который умеет работать со специфической первичкой, где каждый документ (от поставщиков, перевозчиков, таможенных брокеров) должен иметь обязательную утвержденную форму и реквизиты. Учитывает тот факт, что если проводка будет осуществлена по документам, которые не соответствуют установленным требованиям, последует серьезный финансовый ущерб;

Бухгалтера, который знает все трудности при работе с валютными платежами. Правильно проведет, отразит в учете и подготовит отчет;

Бухгалтера, который знает все трудности при работе с валютными платежами. Правильно проведет, отразит в учете и подготовит отчет;

Специалиста, имеющего профессиональное образование, специфические знания, комплексный подход, универсальные навыки, постоянное повышение квалификации наших бухгалтеров ВЭД делают их работу максимально эффективной для вашего бизнеса

Специалиста, имеющего профессиональное образование, специфические знания, комплексный подход, универсальные навыки, постоянное повышение квалификации наших бухгалтеров ВЭД делают их работу максимально эффективной для вашего бизнеса

ВЫСВОБОДИМ ВАШЕ ВРЕМЯ ДЛЯ ЗАНЯТИЯ БИЗНЕСОМ! ВСЮ РУТИНУ ВОЗЬМЕМ НА СЕБЯ!

Калькулятор стоимости бухгалтерского обслуживания в месяц

Наш подход к ведению бухгалтерского учета ВЭД

После подписания договора мы закрепляем за вами бухгалтера, который знаком со спецификой ведения бухгалтерии в этой сфере

Полностью ведет учет по импорту/экспорту; учет товаров, которые участвует в следках; проведение оплат таможенных пошлин

Оформление, ведение учета по операциям, связанным с реализацией, с учетом российского законодательства в части налогообложения таких операций (правильный расчет НДС, контроль использования льгот по НДС по налогам)

Расчет налогов, курсовых разниц, заполнение и сдача декларации по НДС; подготовка документов для возмещения импортного и экспортного НДС, в том числе путем проведения камеральных проверок; подтверждение нулевой ставки НДС

Проведет уплату налогов, оформление налоговой декларации по косвенным налогам, заявления о ввозе товаров и уплате косвенных налогов при работе с поставщиками из стран Таможенного союза; сдадут статистическую форму перемещения товаров в ФТС

Ведение учета, контроль дебиторской/кредиторской задолженности с зарубежными контрагентами; сверка взаиморасчетов по внешнеэкономическим договорам

Ведение учета основных средств касательно ВЭД; ведение учета по подотчетным лицам (включая, оформление командировочных в валюте и прочее)

Обработка бухгалтерской документации по ВЭД (первичной); корректное отражение таможенных деклараций в учете компании;

Формирование себестоимости импортного товара с учетом условий Интеркомс; знание базисов поставки (FOB/CIF/CIP/EXW и т.д)

Составление справок по проведенным валютным операциям и полученной выручке в валюте; работа с банками по вопросам валютного контроля

Гарантии при сотрудничестве с БухФинанс

Мы помогаем на любой стадии развитии вашего дела: от его регистрации в государственных и налоговых структурах до решения сложных вопросов с оптимизацией бюджета. Берём на себя любые финансовые задачи, которые перед вами стоят, и облегчаем вам жизнь, экономим время и расходы. С нами надёжно и безопасно! Находимся в Краснодаре, работаем по всей России.

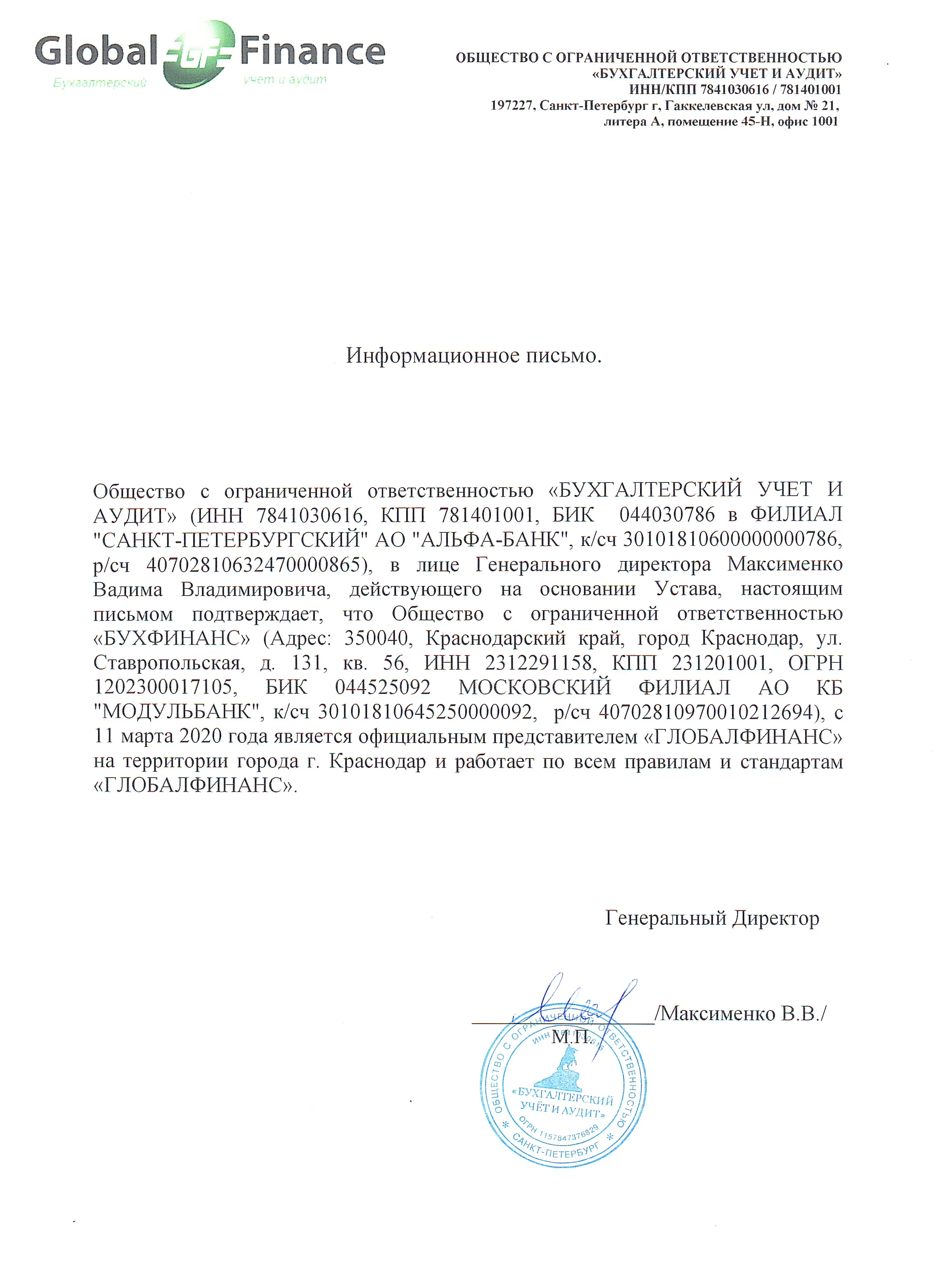

Доказательством нашего профессионализма служит партнёрство с ООО «Global Finance» – компанией, которая заняла 3-е место в России в рейтинге Аналитического Рейтингового Агентства Бухгалтерских Услуг 2020 г.

лет на рынке

клиентов в обслуживании

Наши сотрудники

- Опыт более 17 лет;

- работа с импортом/экспортом из стран ЕАЭС/стран, не входящих в ЕАЭС (импорт-экспорт с государствами Таможенного Союза (Беларусь, Казахстан), Китай, Евросоюз);

- валютный контроль;

- контролируемые сделки;

- положительный опыт возврата НДС из бюджета на расчетный счет;

- сбор документов для подтверждения 0% ставки НДС;

- раздельный учет НДС 0%, 10%, 20%;

- учет НДС по реализации сырьевых и несырьевых товаров;

- контроль за исполнением обязанностей налогового агента по НДС и прибыли по сделкам с нерезидентами

- Организация и регламентирование процессов в отделе ВЭД, благодаря чему увеличилась скорость работы каждого сотрудника и общая продуктивность в отделе;

- Автоматизации всех бизнес-процессов отдела ВЭД;

- Положительный опыт возврата НДС из бюджета на расчетный счет.

Наши кейсы

К нам обратилась компания, оказывающая услуги по приобретению вычислительной и сервисной техники, поступающей из Южной Кореи. То есть компания находила партнеров за рубежом по предварительным заказам покупателей в России и при оформлении авансов от потенциальных покупателей оформляла контракты и оказывала все услуги по импорту и таможенному оформлению товаров. Клиент работал на ОСНО и выполнял роль продавца на территории России, соответственно платил большие суммы налога на прибыль и НДС. Учет был сложный, штатный главный бухгалтер оказался некомпетентным в учете по ВЭД, что постоянно приводило к большому количеству ошибок и штрафных санкций. Клиенту необходима была помощь в грамотной постановке бухгалтерского и налогового учета, а также проведение оптимизации налогообложения.

К нам обратилась компания, оказывающая услуги по приобретению вычислительной и сервисной техники, поступающей из Южной Кореи. То есть компания находила партнеров за рубежом по предварительным заказам покупателей в России и при оформлении авансов от потенциальных покупателей оформляла контракты и оказывала все услуги по импорту и таможенному оформлению товаров. Клиент работал на ОСНО и выполнял роль продавца на территории России, соответственно платил большие суммы налога на прибыль и НДС. Учет был сложный, штатный главный бухгалтер оказался некомпетентным в учете по ВЭД, что постоянно приводило к большому количеству ошибок и штрафных санкций. Клиенту необходима была помощь в грамотной постановке бухгалтерского и налогового учета, а также проведение оптимизации налогообложения.Результат

Выявлены ошибки в учете, внесены корректировки и поданы уточненные декларации по налогу на прибыль и НДС с уменьшением суммы доходов;

Выявлены ошибки в учете, внесены корректировки и поданы уточненные декларации по налогу на прибыль и НДС с уменьшением суммы доходов;

Проведена оптимизация налогообложения, в результате которой компания смогла перейти на более выгодный режим налогообложения (УСН со ставкой 6%).

В результате перехода на УСН учет компании стал проще и прозрачнее, штат сотрудников сократился на 60%, что привело к снижению ФОТ и налогов с ФОТ. Дополнительно компания отказалась от одного из офисов, что снизило затраты на арендную плату.

В результате налоги компании суммарно уменьшились в 7 раз, расходы компании снизились на 30%, а чистая прибыль выросла в 3,5 раза.

К нам обратился поставщик маркетплейсов с выручкой в год почти 200 млн. руб и высокой налоговой нагрузкой. Штатный бухгалтер насчитал сумму налогов 4 млн. 900 тыс. руб. за год.

Результат

В результате подключения управленческого учета клиент увидел какие товары продаются хорошо и приносят максимальную прибыль. Смог менять отгрузки в соответствии с этими данными,что позволило увеличить выручку в 2 раза.

Уменьшили время работы штатного бухгалтера. Руководитель понял, что бухгалтер на полный день стал не нужен и было принято решение передать ведение бухгалтерского учета нашей компании, что позволило сэкономить 700 тыс. руб в год ФОТ, за счет сокращения штатного бухгалтера.

К нам обратился клиент, с товарооборотом 150 млн. руб. в год на маркетплейсе, с высокой налоговой нагрузкой. Основной задачей было внедрение системы ведения бухгалтерского учета.

Результат

На момент обращения в организации работало 2 бухгалтера: бухгалтер для ввода первичной информации и главный бухгалтер. В результате автоматизации удалось сократить бухгалтера для ввода первичной информации, так как был подключен ЭДО и вводом стал заниматься кладовщик.

Клиент решил передать ведение бухгалтерского учета нашей организации и сократить главного бухгалтера. В результате экономия ФОТ за год составила 882 тыс. руб.

Подключив управленческий учет клиент стал видеть всю информацию и регулировать поставки товара. Более рентабельный товар закупать, мало продаваемый убирать из закупа.

После смены налогообложения удалось сократить сумму налогов в 5 раз, с 7,5 млн. руб. в год до 1,5 млн. руб. в год.

К нам обратился клиент, который имеет выручку 460 млн. руб. в год с высокой налоговой нагрузкой. Работает клиент на маркетплейсах (Ozon, Wildberries, Яндекс.Маркет, KazanExpress, СберМегаМаркет и Aliexpress). Задача - произвести проверку учета, выявить ошибки, оптимизировать налогообложения, автоматизировать основные процессы.

Результат

В результате внедрения предложенных изменений было уменьшено количество времени на ведение документооборота, значительно сократились сроки получения оригиналов счет-фактур, актов и т.д..

Сократились затраты на ведение документооборота (переход полностью на эл. формат).

После пересдачи отчетности за предыдущие года удалось сэкономить 15 млн. руб. налогов.

На момент обращения у клиента работало 3 бухгалтера: 2 на ввод первичной информации, так как не успевали и главный бухгалтер. После автоматизации было принято решение сократить 1 бухгалтера для ввода первичной информации. Также клиент решил передать нашей организации ведение бухгалтерского учета и сократить главного бухгалтера. Это позволило сэкономить не только на налогах, но и на фонде оплаты труда. Только на ФОТ двух бухгалтеров экономия составила 1 млн. 182 тыс. руб. за год.

К нам обратилась компания с выручкой 700 млн. руб. для автоматизации управленческого учета. На момент обращения в нашу организацию в компании был большой штат финансового отдела: финансовый директор, 2 экономиста, специалист по кредитованию, который занимался управленческим учетом, т.к. отдел не справлялся с нагрузкой. Вся работа по подготовке управленческой отчетности выполнялась вручную и занимала более недели.

Результат

В результате оптимизации финансового отдела и автоматизации процессов внесения данных многими отделами, которая была необходима для отчетности уменьшилось количество времени отчетности, она стала формироваться автоматически.

Сократился штат сотрудников до 1 финансового директора и 1 экономиста.

Финансовый директор стал заниматься процессом кредитования.

Формирование автоматически отчетности способствовало тому, что компания смогла получить кредиты.

ФОТ отдела снизился в месяц на 156 000 рублей. Итого в год экономия для организации составила 1 872 000 рублей.

К нам обратилась крупная организация с оборотом 1,5 млд. руб в год, в которой не было системы учета за счет чего сильно снижалась эффективность всей организации в целом и была большая текучка кадров в бухгалтерии, а также постоянно рос штат бухгалтеров.

Результат

В результате введения предложенных нами мер были улучшены взаимодействия между отделами компании, систематизирован управленческий и бухгалтерский учет.

За счет введения регламентов работы всех отделов удалось снизить текучесть кадров в бухгалтерии.

Также удалось избавиться от недостающих первичных документов более 6000 шт по всей группе компаний, за счет введения штрафов за не вовремя поданные документы в бухгалтерию, а также восстановления первичных документов по продажам за прошлые периоды. Сумма штрафов по всей группе компании составляла 1 млн. 200 тыс. руб. (6000 документов*200 рублей).

Также были восстановлены первичные документы по поступлениям товаров и услуг, которые отсутствовали, благодаря чему удалось сэкономить группе компаний более 50 млн рублей за прошлые периоды на расходах. До этого компания при отсутствие документов просто не принимала их к учету и соответственно к расходам.

После автоматизации бухгалтерского учета сократился штат сотрудников с 20 человек до 7.

Также в результате нашей работы был уменьшен фонд оплаты труда (ФОТ) с 1 340 000 до 520 000 руб., что позволило компании сэкономить более 10 660 000 руб. в год.

После проведения налоговой оптимизации группа компаний стала экономить более 60 млн. в год на уплате налогов.

В целом деятельность компании стала более эффективной.

Отзывы о нас

Почему нас выбирают

Наши клиенты доверяют нам решение самых сложных задач, потому что уверены: мы помогаем минимизировать риски для их бизнеса и обеспечиваем высокое качество обслуживания.

Наши партнеры

Похожие услуги

Часто задаваемые вопросы

Мы отвечаем на все запросы и требования налоговой, за тот период, когда наш бухгалтер вел деятельность ВЭД вашей организации.

Вся работа бухгалтера ВЭД происходит в дистанционном формате. При необходимости мы подключаем ЭДО (электронный документооборот) или вы можете выслать оригиналы документов через любую транспортную компанию. Также мы работаем с ксерокопиями документов.

Стоимость услуг будет складываться из необходимых вам услуг, оказываемых нашим бухгалтером ВЭД. В каждом конкретном случае она варьируется. Узнать точную стоимость вы можете, заполнив заявку на сайте.

Да, можно. Сумма к возмещению из бюджета в НДС-декларации возникает в случае, когда сумма примененных вычетов превышает величину налога, исчисляемого к уплате. Камеральная проверка ИФНС такой декларации, как правило, производится с запросом первичных документов, подтверждающих правильность цифр, показанных в отчете.

Импорт товаров в Россию из стран ЕАЭС облагается НДС. Платить налог должны импортеры. Таможенных границ в ЕАЭС нет, поэтому НДС администрируют налоговые инспекции.

Импортные товары из прочих стран прежде чем декларировать на таможне, нужно по ним рассчитать и заплатить НДС до выпуска из-под таможенной процедуры непосредственно в таможенный орган.

Например, чтобы товар дошел из Китая надо заранее оплатить пошлину и ндс - иначе не выпустят с таможни, потому что между странами существует таможня, и соответственно, применяется таможенное законодательство, требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России, а с Беларусью - товар может быть уже на складе, ндс уплачивается позже, т.к. сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет (на склад).

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что НДС уплачивается не в таможенный орган, а в ИФНС, так как отсутствует таможенная декларация.

Т.е. производится уплата НДС в налоговую инспекцию и сдается специальная налоговая декларация с подтверждающими документами. Уплаченный НДС принимается к вычету.

К декларации необходимо приложить следующие документы: заявление о ввозе товаров и уплате косвенных налогов; выписку банка, подтверждающую уплату НДС в бюджет; при необходимости, транспортные и (или) товаросопроводительные документы, подтверждающие перемещение товаров из стран ЕАЭС в Россию; счета-фактуры или др. предусмотренные документы на отгрузку товаров; договор, на основании которого товар ввозится в Россию (договоры купли-продажи, лизинга, товарного кредита и т.д.) и при необходимости, информационное сообщение поставщика; а также прочие ситуационные документы при необходимости.

Обязанность по сдаче в ИФНС декларации по косвенным налогам распространяются и на импортеров-неплательщиков НДС.

Также в ФТС предоставляется статистическая форма учета перемещения товаров в электронном виде.

При импорте товара из стран за пределами ЕАЭС, декларанту необходимо подготовиться к полноценному процессу таможенного оформления. Чтобы таможня пропустила товар, закупленный у зарубежного контрагента надо задекларировать товар и уплатить все таможенные платежи. Затем оприходованный товар надо правильно учесть. А уплаченный таможне НДС можно принять к вычету на общих основаниях.

К таможенным платежам относятся: ввозная таможенная пошлина, таможенные сборы, НДС, акцизы (при необходимости).

НДС вместе с другими таможенными платежами надо рассчитать и уплатить до подачи таможенной декларации при таможенном оформлении. Без этого товар не выпустят для внутреннего пользования. Как правило, ввозной НДС и иные таможенные платежи уплачиваются авансом.

Уплаченный на таможне НДС можете принять к вычету при условии, что: товар приобретен для операций, облагаемых НДС, товар оприходован на баланс организации; факт уплаты НДС подтвержден. Вычетом можно воспользоваться в квартале, когда выполнились указанные условия, или позже в рамках трехлетнего периода.

У данных видов экспорта имеется ряд отличий. Одним из самых существенных моментов является подача грузовой таможенной декларации и подача статистической формы - особая зона ответственности бухгалтера ВЭД. Без ГТД один и тот же товар сможет проехать в Беларусь и никогда не покинет территорию РФ, если он предназначен на экспорт в Китай, например.

Также различия будут в списке обязательных отгрузочных документов, логистике и сроках, порядке лицензирования и сертификация и т.д.