Разработка учетной политики для целей бухгалтерского и налогового учета

Создадим учетную политику для целей бухгалтерского и налогового учета c учетом специфики вашей деятельности

Создадим учетную политику для целей бухгалтерского и налогового учета c учетом специфики вашей деятельности- Разработаем учетную политику для целей налогообложения, чтобы снизить налоговую нагрузку на ваш бизнес законными способами.

- Зафиксируем методы ведения налогового и бухгалтерского учёта для ситуаций, в которых у компании есть право выбора

- Минимизируем риски споров с аудиторами и контролирующими органами

- Упростим процесс передачи дел при смене ответственных лиц в бухгалтерии

- Обеспечим правильное ведение бухгалтерского и налогового учёта в компании

Стоимость разработки учетной политики для ООО

- Подготовка учётной политики с нуля для компаний

- Проведем детальный анализ предыдущей учетной политики

- Скорректируем учетную политику организации для достижения нужного эффекта

- Подготовка учётной политики с нуля для компаний

- Проведем детальный анализ предыдущей учетной политики

- Скорректируем учетную политику организации для достижения нужного эффекта

- Анализ деятельности клиента с целью определения необходимых способов ведения бухгалтерского/налогового учета

- Выявление предпочтительных методов учета

- Оценка соответствия учетной политики заявленным методам

Подготовка учётной политики с нуля для компаний

Подготовка учётной политики с нуля для компаний- Проведем детальный анализ предыдущей учетной политики

- Скорректируем учетную политику организации для достижения нужного эффекта

- При необходимости составим рабочий план счетов, формы первичных документов, формы документов для внутренней отчетности

- Разработаем порядок проведения инвентаризации, правила документооборота и др.

- Подготовка учётной политики с нуля для компаний

- Проведем детальный анализ предыдущей учетной политики

- Скорректируем учетную политику организации для достижения нужного эффекта

- При необходимости составим рабочий план счетов, формы первичных документов, формы документов для внутренней отчетности

- Разработаем порядок проведения инвентаризации, правила документооборота и др.

- Анализ деятельности клиента с целью определения необходимых способов ведения бухгалтерского/налогового учета

- Выявление предпочтительных методов учета

- Оценка соответствия учетной политики заявленным методам

- Проверим правильность отражения учетных данных на конкретных счетах

- Проверим соответствие отражаемых операций принятым регистрам ПБУ

Кому необходима услуга по составлению бухгалтерской и налоговой учетной политики

Учетная политика организации - один из важнейших пунктов в ее функционировании. Этот документ определяет то, каким способом будет вестись вся основополагающая бухгалтерская или налоговая деятельность.

Учетная политика организации - один из важнейших пунктов в ее функционировании. Этот документ определяет то, каким способом будет вестись вся основополагающая бухгалтерская или налоговая деятельность.

Различают учетную политику с целью бухгалтерского или с целью налогового учета.

Вести бухучет и составлять бухгалтерскую учетную политику должны все организации - как коммерческие, так и некоммерческие. При этом неважно, какой режим налогообложения они применяют - ОСН, УСН, ЕНВД, ЕСХН.

А вот индивидуальные предприниматели, независимо от применяемого режима налогообложения, могут не вести бухучет и не составлять бухгалтерскую учетную политику. Они ведут учет в соответствии с налоговым законодательством, так что им понадобится налоговая учетная политика.

Что должно быть отражено в учетной политике организации?

Порядок и сами механизмы расчетов налогов на прибыль компании;

Какие регистры налогового учета используются в компании;

Какие финансовые операции можно считать расходами;

Как определяется в данной организации, какие затраты можно считать прямыми, а какие косвенными;

Каким образом формируется стоимость купленной единицы продукта;

Как вычисляется степень изношенности и амортизация;

Какие технологии оценки материалов и сырья, прошедших не весь производственный цикл, используются;

Главное, что нужно сделать перед созданием учетной политики - это привести в порядок все пункты, связанные с категориями расходов и доходов, а также принципы исчисления налогов на прибыль, НДС и имущество.

Главное, что нужно сделать перед созданием учетной политики - это привести в порядок все пункты, связанные с категориями расходов и доходов, а также принципы исчисления налогов на прибыль, НДС и имущество.

Калькулятор стоимости бухгалтерского обслуживания в месяц

Наш подход при оказании услуг по составлению учетной политики организации

После подписания договора мы закрепляем за вами бухгалтера с опытом работы в разработке учетной политики, который знаком со спецификой оказываемой услуги.

У компании БухФинанс огромный опыт в составлении учетной политики для организаций разных сфер деятельности, с разной системой налогообложения и разными учетными функциями в компании

Правильно составленная учетная политика минимизирует риски ошибок, так как по ней можно проверить и безошибочно настроить учет в организации

За постоянно меняющимся законодательством в области учетной политики порой бывает трудно вовремя уследить. Именно благодаря работе сторонней организации вы не пропустите актуальные изменения

Налоговики в первую очередь смотрят именно на учетную политику, чтобы соотнести, правильно ли вы ведете свою деятельность. С грамотно сформированной учетной политикой налоговая проверка проходит без проблем

В вашем коллективе попросту может не найтись опытных бухгалтеров. А для формирования учетной политики важно не только теоретическое знание, но и наличие опыта, умение применить это на практике. Часто именно специалисты сторонних компаний могут помочь вашей фирме быстро и грамотно оформить политику

Когда в вашем бухгалтерском отделе небольшое количество работников, вы просто не имеете возможности доверить им эту задачу, потому что они не будут успевать справляться с другими. Поэтому для того, чтобы ваши сотрудники не отвлекались от выполнения прямых обязанностей, стоит заказать составление учетной политики у сторонней компании

Гарантии при сотрудничестве с БухФинанс

Мы помогаем на любой стадии развитии вашего дела: от его регистрации в государственных и налоговых структурах до решения сложных вопросов с оптимизацией бюджета. Берём на себя любые финансовые задачи, которые перед вами стоят, и облегчаем вам жизнь, экономим время и расходы. С нами надёжно и безопасно! Находимся в Краснодаре, работаем по всей России.

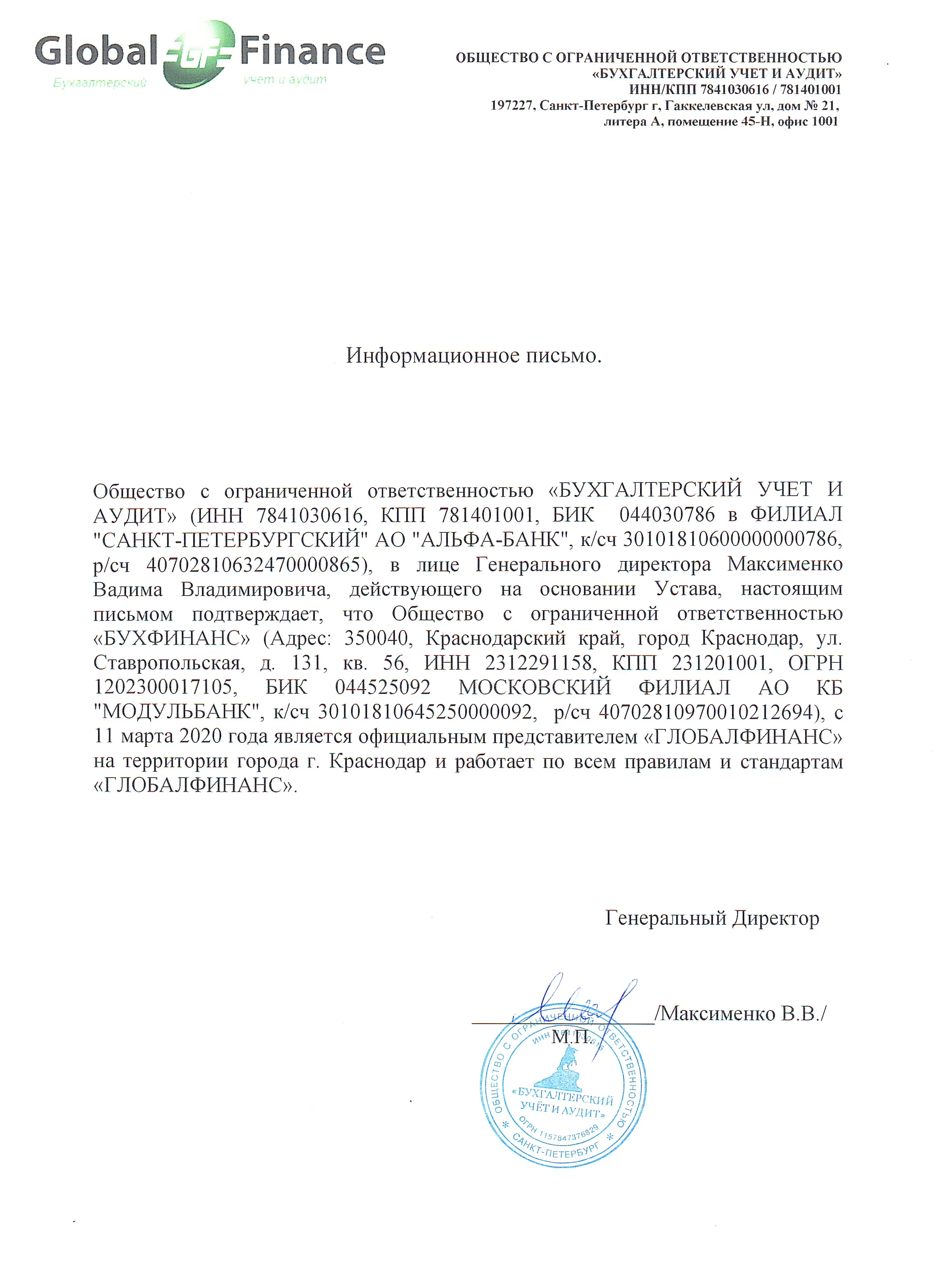

Доказательством нашего профессионализма служит партнёрство с ООО «Global Finance» – компанией, которая заняла 3-е место в России в рейтинге Аналитического Рейтингового Агентства Бухгалтерских Услуг 2020 г.

лет на рынке

клиентов в обслуживании

Наши сотрудники

- Опыт работы главным бухгалтером — более 15 лет в сфере производства, торговли, компании с ВЭД, услуги, строительства, ТСЖ, ЖСК, НКО, ломбарды, общепит, мед. учреждения и клиники, аптеки, гостиничный бизнес;

- Подготовлю учетную политику для разных масштабов бизнеса и систем налогообложения. Независимо от размера предприятия обеспечу индивидуальность учетной политики и учту потребности организации.

- Грамотно раскрою выбранные способы учета. Предложу наиболее удобные способы учета с подробным обоснованием выбора.

- Учту потребности сближения бухгалтерского и налогового учета. Помогу выбрать оптимальные способы бухгалтерского и налогового учета.

- Работаю в тесном сотрудничестве с бухгалтерами организации. Согласую и доработаю УП с учетом потребностей бухгалтерии.

- На предприятии отсутствовала учетная политика. При проверке ИФНС была истребована УП. В короткие сроки разработала учетную политику, что позволило избежать штрафов, доначисления налогов и проблем с ИФНС

- Составила учетную политику компании с целью минимизации рисков организации и экономии на налогах законными методами

- Разработала УП для ООО с целью исключения ошибок, ведущих к формированию неполной и/или недостоверной отчетности, неправильному определению налоговых последствий, недоплатам и/или переплатам налогов в связи с применением тех или иных способов ведения учета.

Наши кейсы

К нам обратился собственник сети магазинов оптовой и розничной торговли строительными материалами и инструментами. Компания динамично развивалась, планировала расширение ассортимента продаваемого товара и увеличения объемов закупок и продаж. Функционала программы 1С:Торговля и Склад 7.7 уже была недостаточно для реализации всех требований бизнеса. Клиенту необходимо было подобрать более современную программу для ведения в ней бухгалтерского, налогового и управленческого учета.

К нам обратился собственник сети магазинов оптовой и розничной торговли строительными материалами и инструментами. Компания динамично развивалась, планировала расширение ассортимента продаваемого товара и увеличения объемов закупок и продаж. Функционала программы 1С:Торговля и Склад 7.7 уже была недостаточно для реализации всех требований бизнеса. Клиенту необходимо было подобрать более современную программу для ведения в ней бухгалтерского, налогового и управленческого учета.

Результат

Оптимизированы ключевые бизнес-процессы оптовой и розничной торговли;

Оптимизированы ключевые бизнес-процессы оптовой и розничной торговли;

Осуществлено внедрение нового программного продукта с конвертацией данных и настройкой интеграции с другими информационными системами;

Разработана и внедрена управленческая отчетность для анализа условий номенклатуры и цен поставщиков, своевременного выявления неликвидных товаров, клиентской базы и конкурентов;

Автоматизировали процессы использования платежного календаря, внедрили инструменты оптимизации товарных запасов;

Реализовали систему мотивации сотрудников и автоматическое получение показателей эффективности работы подразделений в разрезе каждого специалиста;

Все проведенные мероприятия позволили реализовать продажи через интернет-магазины, применение системы лояльности и кредитования привлекло новых клиентов;

Автоматизация рабочих мест позволила не увеличивать штат сотрудников при значительном увеличении объема продаж и расширении номенклатуры.

К нам обратилась компания, у которой есть небольшое производственное предприятие по изготовлению сельхозпродукции и несколько розничных точек продаж. Управленческий учет в компании не ведется, часть сотрудников не оформлена официально, контроль за движением денежных средств не осуществляется. Руководство компании хочет полностью взять под контроль расходование денежных средств, официально трудоустроить всех сотрудников, снизить налоговые риски. Для регулярного анализа руководителям бизнеса необходима финансовая отчетность.

Результат

В процессе постановки и автоматизации управленческого учета был заключен договор на ведение управленческого учета,, собственнику регулярно предоставляются отчеты для анализа;

В результате повышения эффективности и документального подтверждения этого за счет управленческих отчетов компанией был найден инвестор, что позволило дополнительно открыть 5 розничных магазинов;

Настроили учет компании по новой системе для формирования достоверной управленческой отчетности.

К нам обратилась компания по производству молочной продукции. Руководителя волновало отсутствие взаимодействия между бухгалтерией, планово -экономическим отделом и производством. Отсутствовало управление денежными потоками компании, постоянно возникали кассовые разрывы и были проблемы с своевременным проведением обязательных платежей. Не осуществлялось планирование доходов и расходов, в работе использовалось несколько автоматизированных систем, неинтегрированных между собой, что вызывало ошибки в учете и неточности в предоставляемой руководителям бизнеса информации. Клиенту необходимо было минимизировать количество используемых систем в учете, организовать грамотную постановку учета в компании и разработать консолидированную управленческую отчетность.

Результат

В связи с сокращением используемым учетных систем были выявлены и устранены ошибки в учете;

Данные были конвертированы в системы 1С (8 версия), интегрируемые между собой. Затраты на содержание автоматизированных систем снизились в 3 раза.

За счет планирования доходов, расходов, денежных средств и внедрения платежного календаря был решен вопрос с контролем кассовых разрывов и своевременным осуществлением обязательных платежей;

Разработали регламенты взаимодействия между подразделениями, в результате сократился документооборот и сроки поступления документов в бухгалтерию ;

Разработанная методика ведения управленческого учета компании и переход на учет в интегрируемые между собой автоматизированные системы сократил сроки закрытия отчетного периода, а руководителям компании стала предоставляться достоверная консолидированная управленческая отчетность для анализа ситуации и своевременного принятия необходимых для развития бизнеса решений.

К нам обратилась компания, занимающаяся розничными продажами и оптовой торговлей хозяйственных товаров. Для учета в организации использовался программное обеспечение “1С: торговля и склад 7.7”, в ней велся складской учет, реализация и расчеты с контрагентами. В связи с тем, что программа уже устаревшая, не обновляется и не отвечает требованиям законодательства, а также нет возможности адаптировать и автоматизировать ее под текущие задачи компании, руководителями было принято решение перенести учет на более актуальную версию “1С” и дополнительно осуществить настройки сервиса ЭДО.

К нам обратилась компания, занимающаяся розничными продажами и оптовой торговлей хозяйственных товаров. Для учета в организации использовался программное обеспечение “1С: торговля и склад 7.7”, в ней велся складской учет, реализация и расчеты с контрагентами. В связи с тем, что программа уже устаревшая, не обновляется и не отвечает требованиям законодательства, а также нет возможности адаптировать и автоматизировать ее под текущие задачи компании, руководителями было принято решение перенести учет на более актуальную версию “1С” и дополнительно осуществить настройки сервиса ЭДО.Результат

Внедрили в компании учет на базе “1С: Управление торговлей”, адаптировали продукт под задачи торговой организации

Автоматизировали все участки бухгалтерского учета, включая формирование документов из системы при реализации товаров, сверке с контрагентами, складском учете и т.д , в соответствии с требованиями заказчика

Создали необходимые отчеты в разрезе различной аналитики для анализа данных, построения схем ценообразования, управления торговыми представителями и т.д.

Автоматизировали процесс ведения налогового учета и формирования отчетности

Настроили 1С:ЭДО

К нам обратилась крупная организация с оборотом 1,5 млд. руб в год, в которой не было системы учета за счет чего сильно снижалась эффективность всей организации в целом и была большая текучка кадров в бухгалтерии, а также постоянно рос штат бухгалтеров.

Результат

В результате введения предложенных нами мер были улучшены взаимодействия между отделами компании, систематизирован управленческий и бухгалтерский учет.

За счет введения регламентов работы всех отделов удалось снизить текучесть кадров в бухгалтерии.

Также удалось избавиться от недостающих первичных документов более 6000 шт по всей группе компаний, за счет введения штрафов за не вовремя поданные документы в бухгалтерию, а также восстановления первичных документов по продажам за прошлые периоды. Сумма штрафов по всей группе компании составляла 1 млн. 200 тыс. руб. (6000 документов*200 рублей).

Также были восстановлены первичные документы по поступлениям товаров и услуг, которые отсутствовали, благодаря чему удалось сэкономить группе компаний более 50 млн рублей за прошлые периоды на расходах. До этого компания при отсутствие документов просто не принимала их к учету и соответственно к расходам.

После автоматизации бухгалтерского учета сократился штат сотрудников с 20 человек до 7.

Также в результате нашей работы был уменьшен фонд оплаты труда (ФОТ) с 1 340 000 до 520 000 руб., что позволило компании сэкономить более 10 660 000 руб. в год.

После проведения налоговой оптимизации группа компаний стала экономить более 60 млн. в год на уплате налогов.

В целом деятельность компании стала более эффективной.

У клиента, за 1 год поменялось 2 бухгалтера, в связи с чем, в бухгалтерии был полный беспорядок. Приходили постоянно штрафы из фискальных органов. Штатный бухгалтер не смог справиться с работой. Наняли нас.

Клиент находится на основной системе налогообложения, работает по тендерам ГОЗ на Россию. Проанализировав бухгалтерский учет – ситуация была тяжёлая.

Посоветовали взять штатного бухгалтера, для первички и документооборота. Он стал нашим помощником на месте. Взяли на себя обязательства по обучению и инструктажу бухгалтера..

Результат

По итогу, через 2 месяца бухгалтерия сверкала и велась уже правильно. За год клиент смог сэкономить на штрафах и налогах, около 6 млн рублей с нами.Отзывы о нас

Почему нас выбирают

Наши клиенты доверяют нам решение самых сложных задач, потому что уверены: мы помогаем минимизировать риски для их бизнеса и обеспечиваем высокое качество обслуживания.

Наши партнеры

Похожие услуги

Часто задаваемые вопросы

Разработка индивидуальной учетной политики - сроки выполнения до 20 рабочих дней

Результатом выполнения является составление документа «Учетная политика компании заказчика» для целей бухгалтерского и налогового учета, отражающего все аспекты учетных процессов, согласно требованиям нормативных актов.

Или, бывает, что бухгалтер решает, что ничего страшного не произойдет, если посчитать расходы по иному методу, чем записано в учетной политике.

Чтобы не допустить таких ситуаций, избежать недоразумений, налоговых споров и лишней работы, еще на этапе разработки учетной политики предприятия проконсультируйтесь со специалистами, которые следят за изменениями законодательства о налогах и сборах и знают применяемые методы учета.

Организацию или ИП могут оштрафовать на 200 руб., если они не предоставят учетную политику в течение 10 рабочих дней после запроса от налоговой инспекции — п. 1 ст. 126 НК РФ.

Руководителю организации за отсутствие УП грозит ещё один штраф — от 300 до 500 руб. по ст. 15.6 КоАП РФ. На ИП это наказание не распространяется.

Если в УП отражены не все способы учёта или они противоречат нормативным актам, отдельной ответственности за такое не будет. Но налоговики могут расценить это как:

• грубое нарушение учета доходов, расходов и объектов налогообложения — штраф 10 тыс. руб. по ст. 120 НК РФ;

• грубое нарушение требований к бухучету — штраф на должностное лицо организации от 5 до 10 тыс. руб. по ст. 15.11 КоАП РФ.

Если проверяющие обнаружат, что учёт вели неправильно в нескольких налоговых периодах, размер штрафов увеличится.

Следствием несоблюдения учетной политики может быть штраф за занижение налоговой базы.

Например, если в учетной политике прописан линейный способ начисления амортизации для целей бухгалтерского и налогового учета, а бухгалтер, чтобы побыстрее самортизировать основное средство, взял и рассчитал амортизацию способом уменьшаемого остатка для бухгалтерских целей и нелинейным — для налоговых.

Налоговики расценят это как грубое нарушение правил учета доходов и расходов и оштрафуют организацию на 20% от суммы неуплаченного налога, но не менее чем на 40 000 руб.п. 3 ст. 120 НК РФ

Если к тому же начисленная сумма налога или любая статья бухгалтерской отчетности будут искажены на 10% и более, то, помимо налогового штрафа для организации, руководитель или бухгалтер могут быть привлечены к административной ответственности в зависимости от того, кто будет признан виновным в совершении этих ошибок статьи 2.4, 15.11 КоАП РФ. Штраф в этом случае составит от 2000 до 3000 руб.

То есть, наличие грамотно составленной учетной политики в организации или ИП, а также строгое соблюдение всех закрепленных в ней положений по ведению учета позволит избежать проблем с контролирующими органами и снизит риски начисления штрафов.